Produk wealth dan pensiun dorong kenaikan premi perusahaan asuransi Singapura

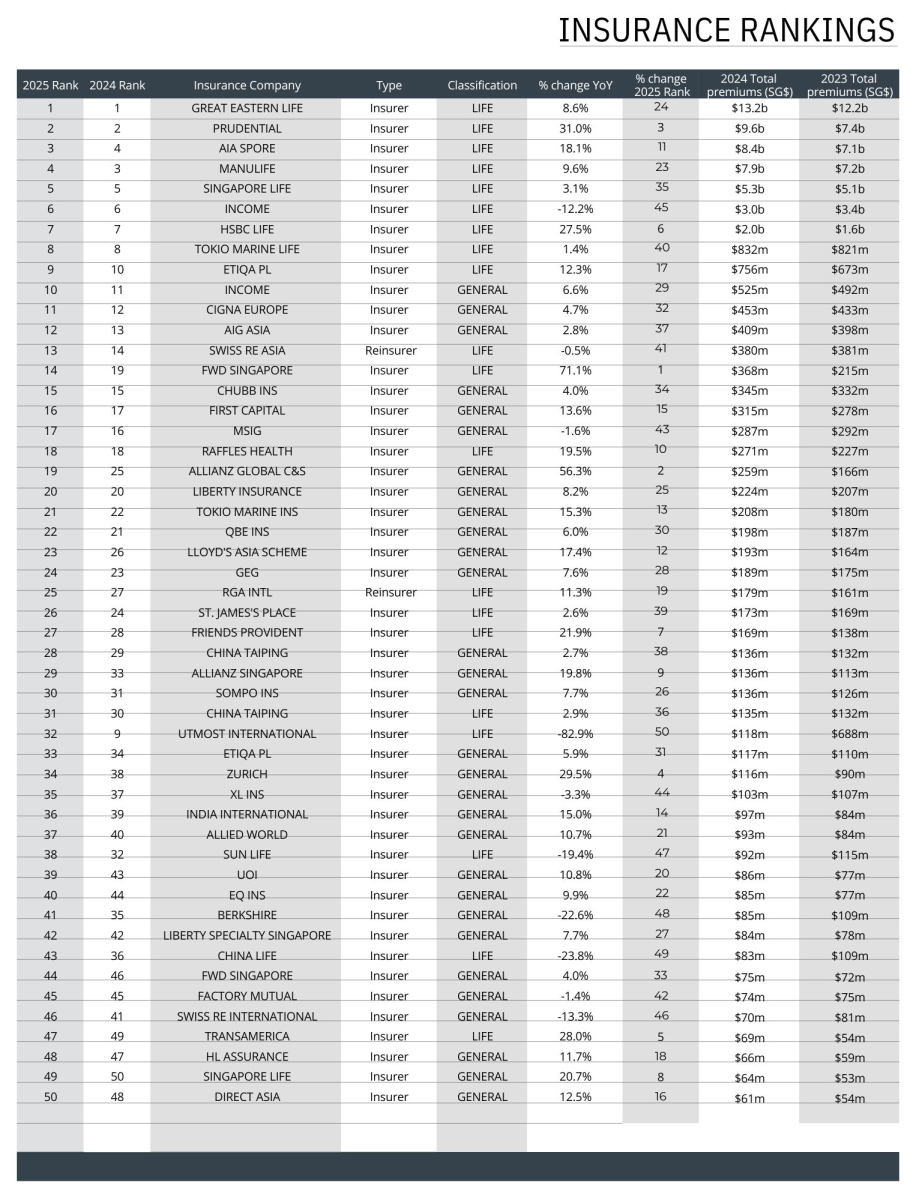

Ranking Top 50 Insurance 2024 menunjukkan pemulihan industri setelah perlambatan pada 2023.

Industri asuransi Singapura mencatat pemulihan pada 2024, dengan premi bruto naik 10,67% secara tahunan seiring perusahaan asuransi memperluas fokus dari produk proteksi tradisional ke solusi wealth, investasi, dan perencanaan pensiun.

Segmen asuransi jiwa maupun asuransi umum sama-sama mencatat pertumbuhan tahunan setelah performa yang lemah pada tahun sebelumnya. Premi asuransi jiwa meningkat 10,93%, sementara premi asuransi umum naik 1,61%, berdasarkan data yang dihimpun majalah tersebut.

Kinerja ini membalikkan kontraksi sebesar 9% pada 2023, ketika permintaan asuransi jiwa melemah dan preferensi masyarakat terhadap deposito berjangka meningkat di tengah tingginya suku bunga.

Pemeringkatan tahunan tersebut mencatat 50 perusahaan asuransi terbesar di Singapura berdasarkan premi bruto, mengacu pada data Monetary Authority of Singapore. Daftar ini terdiri dari 18 perusahaan asuransi jiwa, 30 asuransi umum, serta dua reasuransi jiwa, yang mencerminkan luas dan beragamnya struktur pasar asuransi di negara kota tersebut.

Perusahaan asuransi jiwa mendominasi peringkat. Great Eastern Life Assurance Co. Ltd. menempati posisi pertama setelah membukukan premi sebesar US$10,2 miliar (S$13,2 miliar) pada 2024. Group CEO Greg Hingston menyebut kinerja solid tersebut ditopang pertumbuhan yang stabil pada lini produk inti perusahaan.

“Kami memperluas penawaran produk sepanjang 2024 dengan menghadirkan proposisi yang berpusat pada kebutuhan nasabah guna menjawab meningkatnya permintaan terhadap wealth management,” ujarnya dalam wawancara melalui email.

Hingston menambahkan bahwa produk single premium berjangka lebih pendek mencatat kinerja yang baik sepanjang 2024.

Prudential Plc menempati posisi kedua, dengan premi bruto melonjak 31% menjadi US$7,4 miliar (S$9,6 miliar), menandai salah satu tingkat pertumbuhan terkuat di antara pemain utama industri. AIA Singapore Pte. Ltd., Manulife (Singapore) Pte. Ltd., dan Singapore Life Holdings Pte. (Singlife) sama-sama menempati posisi ketiga.

CEO Manulife Singapore Benoit Meslet mengatakan posisi perusahaan semakin diperkuat melalui penyempurnaan solusi asuransi whole-life yang ditawarkan.

“Kami juga meluncurkan solusi baru bagi nasabah high-net-worth yang mencari perencanaan warisan dan akumulasi kekayaan, sekaligus memperkuat posisi kepemimpinan kami di segmen ini,” ujar Benoit dalam pernyataan tertulis kepada Insurance Asia/Singapore Business Review.

Langkah tersebut turut memperkuat posisi Manulife di segmen high-net-worth, kata Meslet. Ia menambahkan bahwa ketidakpastian geopolitik juga memengaruhi perilaku nasabah, dengan semakin banyak orang memprioritaskan perlindungan serta keamanan finansial jangka panjang.

Kinerja Singlife pada 2024 menunjukkan pergeseran yang disengaja menuju penciptaan nilai jangka panjang dan kualitas, kata CEO Pearlyn Phau.

“Kami menyesuaikan kembali kanal distribusi untuk mempertajam produktivitas, segmentasi, dan pengelolaan bauran bisnis di seluruh jaringan bancassurance, financial advisory (FA), serta kanal distribusi milik sendiri,” kata Phau dalam jawaban tertulis kepada majalah tersebut. “Langkah ini memungkinkan kami mencatat hasil kuat di segmen non-participating funds, dengan pertumbuhan 4% secara kuartalan di tengah kondisi pasar yang cenderung datar.”

Penjualan premi reguler Singlife naik 45% secara tahunan, melampaui pertumbuhan pasar yang hanya sebesar 26%.

Phau mengatakan kenaikan tersebut didorong oleh produktivitas tenaga penjual yang lebih tinggi, penargetan penasihat yang lebih tepat, serta nasabah yang mempertahankan polis mereka lebih lama.

Ia menambahkan bahwa pembaruan skema insentif dan penggunaan alat berbasis data turut mendorong pergeseran fokus dari volume menuju kualitas.

Daya tarik segmen high-net-worth

Di sektor asuransi jiwa, produk investment-linked menjadi daya tarik utama bagi nasabah sepanjang 2024 dan menjadi pendorong utama ekspansi industri, menurut Life Insurance Association of Singapore.

Pada 2024, industri asuransi jiwa membayarkan sekitar US$14 miliar (S$18,1 miliar) kepada pemegang polis dan penerima manfaat, naik 33,4% dibandingkan tahun sebelumnya, mencerminkan meningkatnya klaim serta jatuh tempo polis.

Sementara itu, pasar asuransi umum ditopang terutama oleh segmen kendaraan bermotor, kesehatan, dan properti, yang masing-masing menyumbang pangsa industri sebesar 21,6%, 20,5%, dan 14,8%, berdasarkan data General Insurance Association.

Peningkatan penggunaan layanan kesehatan dan permintaan stabil terhadap asuransi kendaraan menjadi penopang utama premi, meskipun persaingan antar lini bisnis tetap ketat.

Perusahaan asuransi memperkirakan permintaan terhadap perencanaan kekayaan dan segmen high-net-worth akan tetap kuat pada 2025 dan 2026, meski ketidakpastian ekonomi berpotensi menahan laju pertumbuhan.

Hingston mengatakan Great Eastern memperkirakan permintaan terhadap produk single premium jangka pendek akan melemah seiring nasabah beralih ke solusi perencanaan keuangan jangka panjang.

“Memasuki 2026, kami memperkirakan lingkungan makroekonomi masih akan bergejolak, yang dapat memengaruhi pertumbuhan premi secara relatif,” kata Hingston.

Manulife juga menyampaikan prospek yang lebih terukur. Meslet mengatakan permintaan terhadap solusi wealth yang terdiversifikasi secara global diperkirakan tetap bertahan, meskipun tensi geopolitik dan ketidakpastian suku bunga dapat menekan sentimen pasar. Namun, menurutnya, posisi Singapura sebagai pusat wealth regional tetap menjadi faktor pendukung permintaan terhadap produk asuransi dan investasi yang lebih sofisticasi.

Phau memperkirakan pertumbuhan premi Singlife akan tetap stabil, didukung meningkatnya kebutuhan perencanaan pensiun dan perawatan jangka panjang.

“Pada saat yang sama, kami memperkirakan adanya tekanan dari sisi pricing, perubahan regulasi, inflasi biaya kesehatan, serta ketidakpastian ekonomi global. Faktor-faktor ini kemungkinan akan menahan momentum pertumbuhan industri secara keseluruhan,” ujarnya.

Ia juga menyoroti populasi Singapura yang menua sebagai tantangan, dengan biaya perawatan jangka panjang rata-rata sekitar US$2.326 (S$3.000) per bulan, sementara hanya satu dari tiga warga Singapura yang merasa siap secara finansial—menunjukkan adanya kesenjangan perlindungan yang terus melebar.

Bagi reasuradur, Singapura menghadapi lingkungan risiko yang semakin kompleks dan berkembang, tidak hanya terkait pricing, kata Greg Carter, Managing Director, Analytics, EMEA & Asia Pacific di AM Best, dalam wawancara melalui panggilan.

“Kami telah melihat berbagai gangguan. Kami juga melihat potensi dampak dari kebijakan tarif perdagangan,” ujarnya. “Namun, industri ini memiliki rekam jejak yang kuat dalam merespons perubahan lingkungan risiko,” kata Carter, seraya mencontohkan perusahaan asuransi kredit perdagangan yang mampu melakukan penyesuaian harga risiko dengan cepat dan mengelola eksposur secara efektif.

Karena itu, AM Best saat ini tidak memperkirakan gangguan tersebut akan memberikan “dampak negatif yang signifikan terhadap sektor ini.”

Dalam jangka lebih panjang, Carter mengidentifikasi kecerdasan buatan (AI), adopsi teknologi yang semakin luas, serta risiko siber sebagai tren utama yang akan mendorong persaingan di pasar reasuransi.

“Dari sisi risiko underwriting, kami melihat adanya pertumbuhan, tetapi pada saat yang sama hal itu juga menghadirkan tantangan—terutama bagi industri sendiri dalam aspek perlindungan dan keamanan data,” kata Carter.

“Jika melihat secara menyeluruh di sektor ini, isu tersebut telah menjadi salah satu topik utama dalam beberapa tahun terakhir dan akan menjadi elemen penting pada 2026. Karena itu, kesediaan perusahaan untuk melakukan underwriting terhadap risiko-risiko tersebut, khususnya risiko siber, akan menjadi poin penting yang perlu dicermati dalam tren jangka panjang,” tambahnya.

Berikut adalah tabel Singapore Insurance Rankings* 2025:

Catatan: Edisi tahun ini tidak dapat dibandingkan secara langsung dengan edisi tahun sebelumnya. Data premi bruto dihimpun dari data tahunan Monetary Authority of Singapore untuk bisnis asuransi jiwa dan asuransi umum. Tabel ini menyajikan peringkat berdasarkan data tahun penuh 2024 dibandingkan dengan 2023.

Advertise

Advertise