Risiko iklim menelan biaya besar dan Asia dalam kondisi rentan

Pada 2021, bencana alam terbesar yang tercatat di kawasan ini menelan biaya lebih dari $2 miliar.

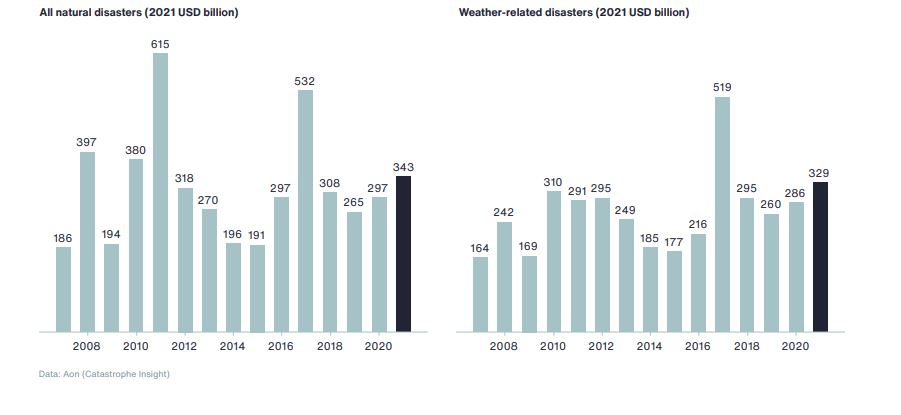

Bencana alam pasti tak terelakkan, perusahaan asuransi khawatir hal tersebut menimbulkan beban biaya yang tinggi dari sebelumnya. Dalam Weather, Climate, and Castatrophe Insight, kerugian ekonomi pada 2021 diperkirakan sekitar $343 miliar di mana hanya $130 miliar yang diasuransikan. Hal ini menandai tahun ketujuh kerugian yang besar dengan kesenjangan perlindungan setidaknya 62%.

Angka tersebut sebenarnya masih di bawah puncak kerugian pada 2011 sebesar $615 miliar dan $532 miliar pada 2017. Namun angka tersebut juga berada diatas rata-rata $272 miliar dan median $265 miliar pada abad ke-21. Dibandingkan dengan dekade terakhir, antara 2011 hingga 2020, kerugian ekonomi hanya 4% lebih tinggi dari rata-rata dan 15% lebih tinggi dari median.

Kerugian ekonomi sebesar $329 miliar terjadi akibat cuaca dan peristiwa terkait iklim yang disebut sebagai fenomena atmosfer. Ini adalah rekor kerugian tertinggi ketiga.

Aon menunjukkan penyebab kerugian ekonomi yang melampaui ambang $20 miliar ini berlaku disetiap peristiwa bencana dari empat peristiwa meliputi, Badai Ida, Banjir Juli di Eropa, Banjir Musim Panas di Cina, dan Pusaran Kutub bulan Februari di Amerika Utara.

Keempat kerugian ekonomi ini secara kolektif mencapai $300 miliar. Jika ini terus berlanjut, tidak mungkin bagi perusahaan asuransi untuk menutupi kerugian ini tanpa kenaikan premi.

Kerentanan Asia

Berbicara di Willis Towers Watson (WTW) Asia Pacific Risk Virtual Conference, Gillian Tan, Asisten Managing Director Development & International Group dari Monetary Authority of Singapore, menekankan kebutuhan mendesak untuk beraksi mengantisipasi persoalan tersebut, terutama di Asia, karena secara geografis rawan bencana alam.

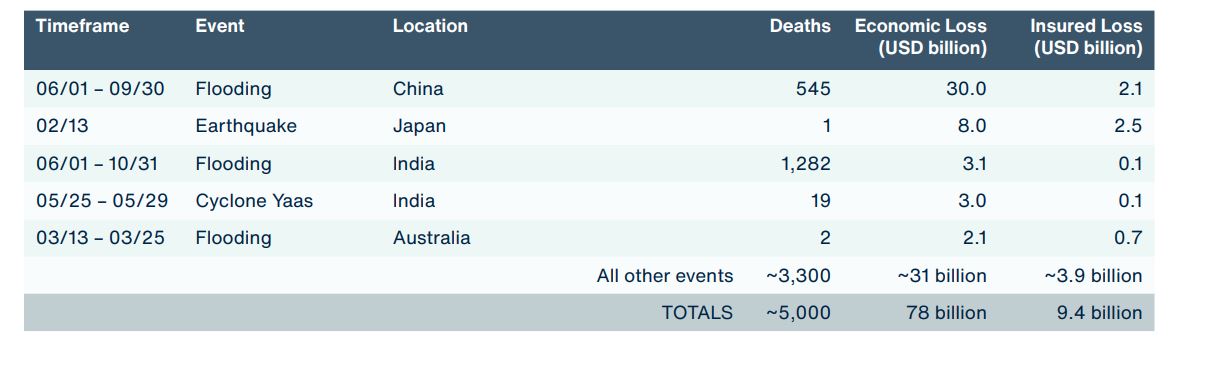

“Bencana alam paling mahal pada 2021 adalah banjir di provinsi Henan pada bulan Juli yang menelan kerugian lebih dari $2 miliar,” kata Tan.

Dalam laporan Aon, kerugian ekonomi akibat peristiwa banjir di Cina antara 1 Juni hingga 30 September 2021 mencapai $30 miliar. Ini menjadikannya peristiwa bencana alam paling signifikan nomor satu pada 2021 di Asia Pacific (APAC).

Aon mengatakan peristiwa banjir mengakibatkan 55% kerugian ekonomi di 2021, dimana peristiwa banjir di Cina menjadi peristiwa bencana alam paling signifikan dua tahun berturut-turut.

Yang lebih mengkhawatirkan adalah dari $30b, hanya $2b yang dicatat sebagai kerugian yang diasuransikan. Dari kerugian ekonomi sebesar $78 miliar, hanya $9,4 miliar atau sekitar 12% yang ditanggung oleh asuransi. Ini menegaskan adanya kesenjangan underinsurance di wilayah tersebut.

“Di tengah latar belakang yang serius ini, apa yang selama ini dianggap sebagai taken for granted sekarang menjadi jelas: sistem global kita yang saling berhubungan dan saling bergantung, sangat rapuh dan rentan,” kata Tan.

Kerugian di 2022

Dalam Rekap Bencana Global Aon, kerugian awal global untuk kuartal pertama 2022 sekarang telah mencapai $32 miliar, dengan perusahaan asuransi publik dan swasta menanggung sekitar $14 miliar.

"Kuartal pertama biasanya yang paling tenang pada tahun ini, meskipun 2022 menandai tahun keenam secara berturut-turut dengan mencatat lebih dari $10 miliar kerugian yang diasuransikan," kata Aon.

Kontribusi yang paling besar terhadap kerugian global adalah fluktuasi suhu dan curah hujan yang dipengaruhi oleh efek lanjutan La Niña di Samudra Pasifik bagian tengah dan timur. Pengaruh-pengaruh ini mengakibatkan peristiwa-peristiwa bahaya yang signifikan, termasuk curah hujan yang tinggi dan mencatat rekor di sepanjang Pantai Timur Australia, berlanjutnya kondisi kekeringan parah di beberapa bagian Afrika, Amerika Selatan, dan Amerika Serikat bagian barat, dan cuaca buruk yang datang lebih awal di Amerika Serikat. .

APAC mencatat persentase tertinggi kerugian ekonomi kuartal pertama lebih dari $15 miliar, diikuti oleh Eropa, Timur Tengah, dan Afrika sebesar $8 miliar dan AS sebesar $6 miliar. Aon memperkirakan bahwa total kerugian akan terus berkembang dalam beberapa minggu dan bulan ke depan karena banyak peristiwa berskala besar dan berdampak di Maret.

Meningkatkan ketahanan

Dalam sambutannya, Tan mengatakan ada permintaan untuk meningkatkan ketahanannya, serta peluang untuk sektor asuransi dan keuangan di tengah meningkatnya biaya bencana iklim.

Bahaya nyata yang ditimbulkan oleh risiko iklim adalah hal itu mengakibatkan pergeseran struktural ke profil pengembalian risiko banyak perusahaan.

“Peristiwa bencana yang sering terjadi dapat menyebabkan kerusakan parah pada model bisnis, menyebabkan kerugian pendapatan dan produktivitas yang substansial, dan membuat tail risk tertentu tidak dapat diasuransikan, atau hanya dapat diasuransikan dengan harga yang tidak terjangkau,” jelas Tan.

Menurut penelitian yang dikeluarkan oleh Swiss Re Institute, diperkirakan jika tidak ada tindakan terhadap perubahan iklim, ekonomi Asia akan menjadi 26% lebih kecil pada 2050 sementara ekonomi ASEAN akan menyusut sebesar 37%.

“Pasar asuransi Asia tumbuh, tetapi laju pertumbuhan tidak akan mampu menandingi pertumbuhan kebutuhan perlindungan kawasan dari bencana alam. Kurangnya kualitas tinggi dan data standar untuk secara akurat mengukur paparan risiko untuk risiko iklim atau untuk membangun model yang andal juga tetap menjadi tantangan utama, ”kata Tan.

Tan menunjukkan negara, komunitas, dan perusahaan ingin membangun kemampuan ketahanan di berbagai dimensi – manusia, keuangan, operasional, dan teknologi. Ini dilakukan melalui metode, seperti kemitraan antara perusahaan asuransi dan pemain teknologi, untuk memperluas jangkauan asuransi melalui media yang lebih mudah diakses.

“Di luar kemampuan ketahanan ini, yang perlu segera dikembangkan oleh semua pemerintah dan perusahaan, akan ada peluang bagi perusahaan asuransi dan perusahaan reasuransi untuk membantu membangun ketahanan masyarakat dan perusahaan serta mengelola risiko yang selalu ada,” kata Tan.

Pembiayaan hijau

Bagi Tan, itu tidak cukup untuk menutup kesenjangan underinsurance. Perusahaan asuransi, harus mengalihkan fokus ke pembiayaan yang lebih hijau.

Perusahaan asuransi menyediakan pembiayaan risiko, yang berperan penting untuk berfungsinya sektor dan infrastruktur utama, termasuk sektor energi dan bahan kimia, penerbangan, dan perkapalan.

“Beberapa dari sektor ini merupakan bagian yang cukup besar dari ekonomi global dan Asia tetapi tidak secara inheren 'hijau'. Pembiayaan risiko dan asuransi dapat menjadi pembangkit penting dalam melibatkan pemangku kepentingan terkait dan mendukung transisi rendah karbon yang progresif di sektor-sektor ini,” katanya.

Tan mendesak perusahaan asuransi untuk bekerja sama dengan klien mereka di sektor ini sebagai bagian dari proses penjaminan emisi. Hal ini akan membantu mereka lebih memahami dan melibatkan dalam paparan risiko iklim, rencana dan jalur transisi, dan mendukung mereka dengan analisis dan wawasan manajemen risiko.

“Idealnya, perusahaan asuransi harus berjalan bersama klien sehingga mereka membuat perbaikan nyata dan progresif dalam kinerja lingkungan mereka dari waktu ke waktu,” kata Tan.

Advertise

Advertise