Apa yang dapat menghalangi industri asuransi umum Australia untuk berkembang?

Bencana alam dapat menghambat potensi CAGR sebesar 6,4% hingga 2025, para analis memperingatkan.

Industri asuransi umum Australia mengalami tahun pertumbuhan yang luar biasa, meskipun dari basis yang rendah. Pada 2021, laba naik 281%, didorong oleh kenaikan premi bruto atau gross written premiums (GWP) tanpa kenaikan biaya klaim yang serupa. Namun menurut KPMG, ancaman perubahan iklim berpotensi menyebabkan kenaikan premi yang serius dan membuat daerah tidak dapat diasuransikan.

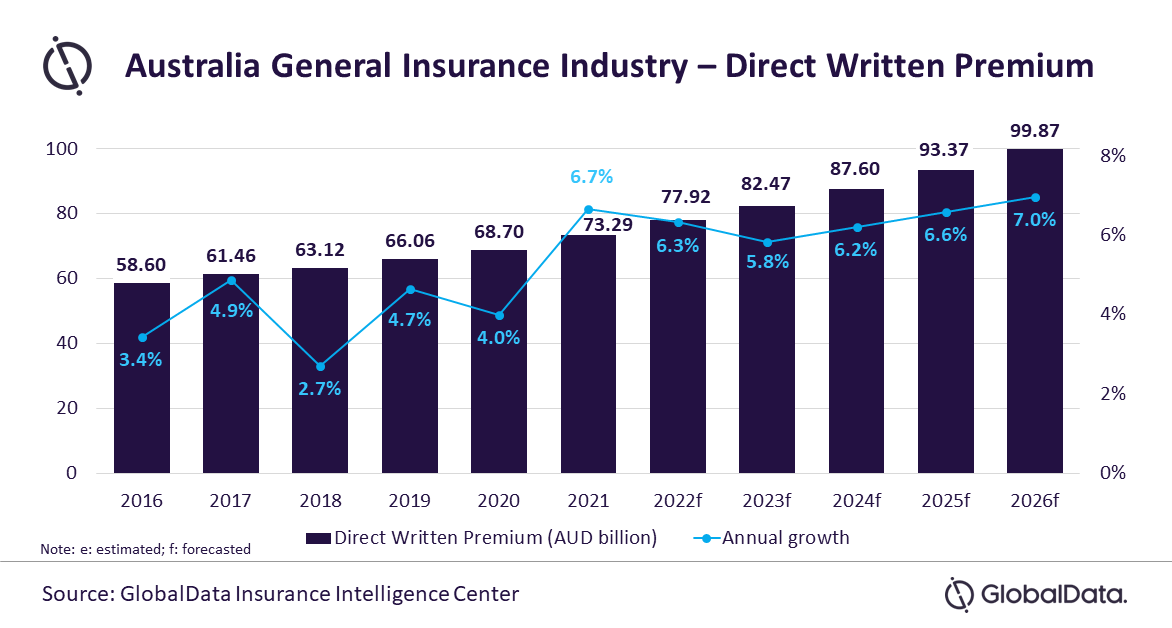

Peningkatan kinerja industri ini tidak mengejutkan. GlobalData sebelumnya memproyeksikan industri akan tumbuh dari $54,6 miliar di 2021 menjadi $73,6 miliar di 2026 dalam hal premi langsung. Tingkat pertumbuhan compound annual growth rate (CAGR) diperkirakan sebesar 6,4% selama lima tahun dari 2021.

“Karena pertumbuhan ini sebagian didorong oleh kenaikan tarif di beberapa kelas produk, ini menunjukkan pengerasan pasar yang terus berlanjut,” kata KPMG, seraya mengatakan pertumbuhan di 2021 adalah pergerakan persentase tertinggi yang pernah dilihatnya dalam beberapa tahun. Hal ini terlepas dari penurunan kenaikan premi sebagai respons terhadap pandemi di 2020.

Australia general insurance industry growth

Merinci kinerja berbagai segmen pasar asuransi umum, asuransi kecelakaan diri dan kesehatan atau personal accident and health (PA&H) kini telah melampaui asuransi kendaraan bermotor sebagai segmen terbesar di pasar, menyumbang 36,7% dari direct written premium (DWP) di 2021. Asuransi PA&H kebanyakan terjual karena pengendara atau asuransi tambahan tidak ditanggung oleh sistem asuransi kesehatan masyarakat. Segmen ini tumbuh sebesar 0,7%, berkebalikan terhadap penurunannya sebesar 0,2% di 2020, sebagian besar didukung oleh kenaikan tarif premi oleh pemerintah untuk mengatasi kenaikan biaya medis.

Sementara itu, asuransi kendaraan bermotor kini menjadi segmen terbesar kedua, yang sempat landai di 2020 dan perlahan naik sejak 2021 seiring pertumbuhan penjualan kendaraan bermotor.

Rintangan menuju pertumbuhan

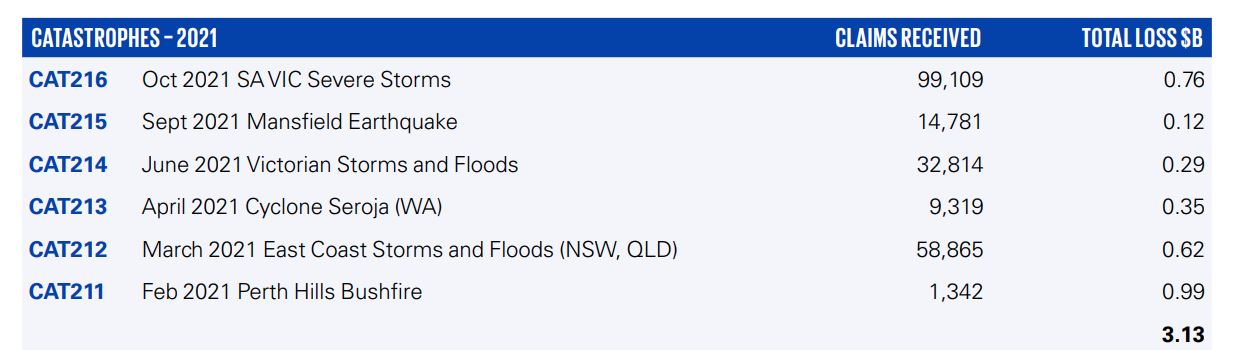

KPMG percaya pertumbuhan GWP yang berkelanjutan, dengan kenaikan tarif yang meningkat, akan terus berlanjut. Namun, bencana alam juga akan terus menghambat pertumbuhan. Di Maret, peristiwa Banjir Pantai Timur menimbulkan biaya yang signifikan bagi industri dengan Dewan Asuransi Australia melaporkan perkiraan biaya klaim sebesar $1,71 miliar.

Costs of natural calamities in 2021 -Source: KPMG

Costs of natural calamities in 2020 -Source: KPMG

"Industri semakin khawatir frekuensi dan tingkat keparahan peristiwa bencana alam akan secara signifikan mendorong premi dan membuat beberapa daerah tidak dapat diasuransikan," kata KPMG.

READ MORE: Climate risk is burning billions and Asia remains vulnerable

Ini berarti pemerintah harus campur tangan. Industri saja mungkin tidak dapat mempertahankan asuransi di daerah rawan banjir, KPMG memperingatkan. Dalam hal ini, pemerintah harus menerapkan langkah-langkah mitigasi banjir.

Namun, pertanyaannya tetap: Apakah respons yang reaktif sudah cukup?

Badan peninjau dan penasehat, The Productivity Commission, baru-baru ini menemukan bahwa di seluruh Australia, 97% dari pendanaan alam dihabiskan setelah suatu peristiwa, dengan hanya 3% yang dihabiskan untuk langkah-langkah dalam meningkatkan ketahanan masyarakat.

“Untuk menciptakan masa depan asuransi yang lebih berkelanjutan, asuransi yang terjangkau, pemerintah perlu berinvestasi dalam langkah-langkah mitigasi untuk mengurangi dampak peristiwa cuaca ekstrem ini pada masyarakat,” kata KPMG menambahkan.

Tanggapan perusahaan asuransi

KPMG mengidentifikasi beberapa tantangan utama yang harus dipertimbangkan oleh perusahaan asuransi dalam menanggapi ancaman bencana alam—seperti banjir, kebakaran hutan, dan angin topan—yang akan timbul. Pertama ada perubahan signifikan dalam cuaca musim semi dan musim panas di 2021 sampai 2022 dibandingkan dengan 2019 hingga 2020, di mana Australia menderita musim kebakaran hutan terburuk dalam catatan yang dikenal sebagai Musim Panas Hitam atau Black Summer.

Ini adalah kebalikan dari apa yang akan menjadi karakteristik di 2022 karena cuaca basah, sering disertai hujan lebat dan hujan es. Perubahan pola cuaca telah dikaitkan dengan peralihan dari kondisi El Niño ke La Niña.

Dengan faktor-faktor tersebut, ada ancaman kegagalan pasar dan risiko underinsurance untuk beberapa lokasi dan kelas aset karena bencana alam menjadi tidak dapat diasuransikan.

ALSO READ: How Emma transforms AXA Mandiri's digital strategies

KPMG menyarankan perusahaan asuransi untuk mendukung inisiatif industri. Salah satu contohnya adalah Climate Measurement Standards Initiative, yang bertujuan memberikan pedoman disclosure keuangan yang konsisten dan berimbang. Di bawah rekomendasi Gugus Tugas Pengungkapan Keuangan atau Task Force on Climate-related Financial Disclosures terkait iklim, hal ini dapat mendukung pengungkapan skenario perubahan iklim yang lebih luas oleh perbankan, asuransi, dan pemilik aset di Australia.

Perusahaan asuransi juga harus dapat mengembangkan pemodelan iklim yang lebih baik untuk meningkatkan praktik risiko mereka.

Terakhir, perusahaan asuransi harus menjadi ujung tombak dalam mendidik nasabah melalui berbagi wawasan dan analisis serta mengembangkan produk baru yang mendorong nasabah melakukan rencana mitigasi dan meningkatkan ketahanan mereka terhadap iklim.

Advertise

Advertise