KoverNow: Netflixnya Asuransi?

Model berlangganan KoverNow memberikan pilihan bagi konsumen yang tidak menginginkan kontrak panjang.

Menurut laporan Subscription Economy Index Zuora pada 2021, layanan berbasis langganan adalah model bisnis yang paling banyak diminati, dengan 78% orang dewasa di seluruh dunia terdaftar dalam layanan tersebut. Survei tersebut juga mengungkapkan bahwa tiga dari empat orang percaya bahwa di masa depan, orang akan lebih banyak berlangganan layanan.

Inilah yang Stephan Kaiser, CEO perusahaan insurtech KoverNow pertaruhkan ketika ia mendirikan perusahaan pada 2019.

Pada Awalnya

Dalam wawancara dengan Insurance Asia, Stephan yang merupakan mantan bankir investasi menjelaskan bahwa pengalamannya di pekerjaan terakhirnya yang membawanya dekat dengan industri asuransi. Dia biasa mengumpulkan modal dan utang untuk perusahaan asuransi. Saat bekerja berdasarkan proyek, ia menyadari bahwa meskipun sebagian besar layanan perbankan telah berevolusi untuk beradaptasi secara digital, tetapi sebagian besar layanan asuransi belum beradaptasi.

“Saya pikir itu menjadi titik pain point. Jadi ketika saya pikir saya menghabiskan cukup waktu di investasi perbankan , saya pikir sudah waktunya untuk melakukan sesuatu yang lain. Saat itulah saya pindah ke asuransi,” kata Stephan.

Stephan pertama kali memulai perusahaan di Inggris pada 2019 tetapi memutuskan untuk pindah dan pergi ke Singapura karena ia percaya bahwa ada lebih banyak permintaan untuk visinya tentang model asuransi di Asia, khususnya di Asia Tenggara.

Netflixnya asuransi

Stephan menggambarkan platform yang dia dirikan seperti Netflix. Disini nasabah dapat memutuskan apakah mereka akan mendapatkan langganan bulanan atau tahunan. Mereka juga dapat 'mematikan' langganan mereka kapan pun mereka mau.

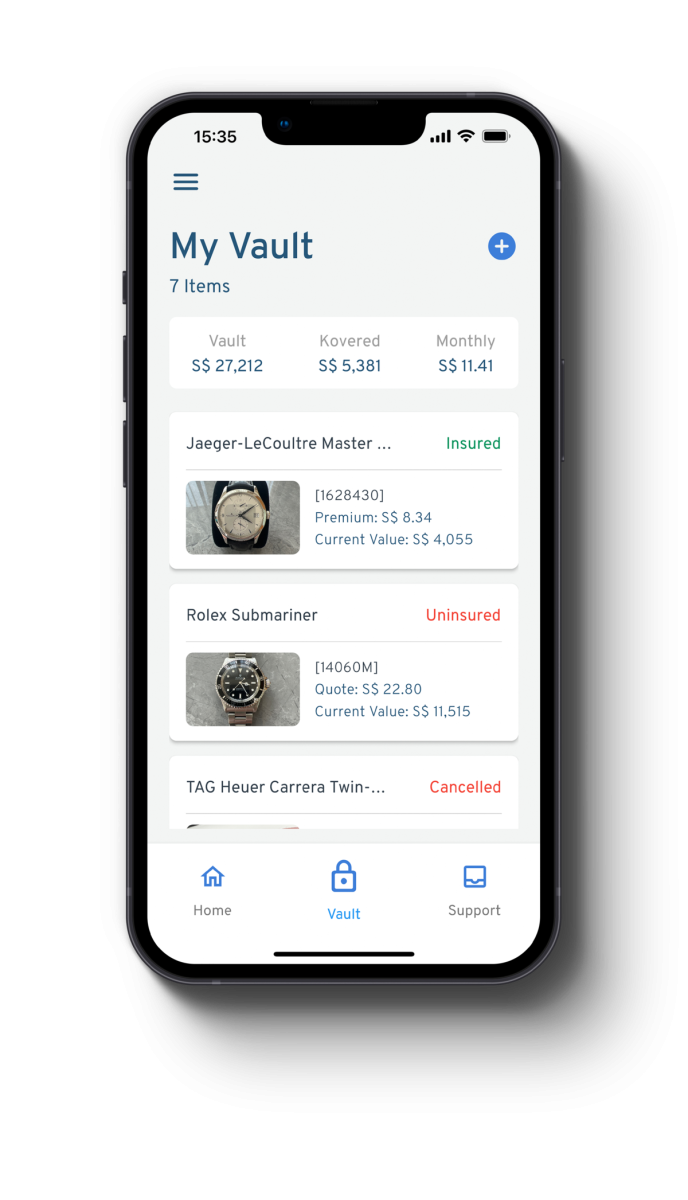

Produk utama KoverNow disebut Items Kover. Merupakan produk asuransi yang mencakup barang-barang mewah seperti perhiasan, jam tangan, kamera, tas tangan, laptop dan lainnya. Cara kerjanya adalah nasabah dapat mendaftarkan barang mewah mereka di aplikasi dan 'berlangganan' asuransi kapan pun mereka harus menggunakannya atau memutuskannya.

“Cara kerjanya adalah untuk setiap kategori tersebut, kami memiliki database yang mendasarinya. Misalnya, untuk jam tangan, kami memiliki 35.000 jam tangan di database kami yang semua detailnya kami ketahui. Dan karena kami mengetahui semua detailnya, kami dapat menetapkan harga pasar saat ini untuk setiap jam tangan tersebut setiap hari,” kata Stephan.

Ini berarti, bahwa nasabah yang mendaftarkan item untuk evaluasi, seketika mendapatkan nilai tentang berapa harga jam tangan itu di pasar saat ini dan berapa biaya asuransinya.

“Katakanlah sebuah jam tangan bernilai $4.950. Jika nasabah mendaftarkannya di aplikasi, kami dapat segera memberikah nasabah tersebut harga polis yang dapat diasuransikan selama 30 hari. Semuanya digital,” kata Stephan menjelaskan.

Jika nilai barang di pasar naik, preminya juga otomatis naik di aplikasi. Hal itu merupakan bagian dari kebijakan yang disepakati KoverNow.

Dan cakupan itu dalam skala global. Selain Korea Utara, begitu nasabah mengasuransikan barang tersebut, maka itu akan ditanggung.

KoverNow juga membuat klaim menjadi lebih mudah. Jika barang yang diasuransikan hilang atau rusak, nasabah hanya perlu menjawab beberapa pertanyaan tentang apa yang terjadi, dan menyerahkan laporan ke polisi jika barang itu hilang atau foto jika terjadi kerusakan. Kemudian semua aplikasi akan meminta informasi pribadi nasabah dan rekening bank tempat mereka akan mengirim klaim.

“Itu hanya mungkin terjadi karena semuanya terkotak-kotak dalam digital. Dan kami dapat mengambilnya dan kemudian menyatukannya, karena kami ingin nasabah memiliki pengalaman yang baik,” kata Stephan.

Pasar yang berkembang

Dalam kampanyenya baru-baru ini, KoverNow memberikan sorotan untuk mengasuransikan jam tangan mewah.

Ini adalah langkah bisnis yang menurut Stephan sangat diperhitungkan karena pasar jam tangan mewah global sekitar $30 miliar dan diperkirakan akan tumbuh menjadi $33 miliar pada 2026.

KoverNow mobile interface. PHOTO CREDITS: KoverNow

“Dan bagian yang menarik adalah Asia Pasifik, bukan hanya Singapura, adalah wilayah yang mendominasi dalam pasar itu. Selain itu, Singapura adalah pasar yang bagus untuk jam tangan mewah, terutama jam tangan Swiss. Faktanya, ada jam tangan senilai S$3 miliar ($2,11 miliar) yang terjual di Singapura tahun ini,” kata Stephan.

Menghitung angka, potensi pendapatan premium untuk memastikan bahwa jam tangan senilai S$3 miliar adalah sekitar S$60 juta.

Ini adalah pendapatan yang cukup besar karena banyak dari jam tangan ini, kata Stephan, tidak hanya untuk disimpan di rumah atau di bank, sehingga resiko rusak dan hilang kecil.

Mempersempit fokus

Selain asuransi barang mewah, KoverNow saat ini akan merilis tiga produk asuransi lagi: asuransi hewan peliharaan, mobilitas, dan perjalanan.

Tidak seperti pelaku pasar lainnya, Stephan mengatakan mereka lebih memilih untuk fokus pada produk yang mereka rilis. Mereka tidak akan menawarkan jenis asuransi yang sama dengan cakupan yang berbeda, masing-masing satu asuransi.

Stephan menyamakan keputusan bisnis ini dengan menanam bunga atau dalam kasus KoverNow, satu bunga.

“Jika hanya menanam satu bunga, maka akan mendapatkan pemahaman yang lebih besar tentang bunga itu, berapa banyak air yang dibutuhkannya, kapan menanam benih dan yang lainnya. Kami tidak ingin menawarkan 10 kebijakan motor yang berbeda. Apa yang kami inginkan adalah menawarkan satu produk yang benar-benar cerdas dengan melakukan trik,” kata Stephan.

Rencana di masa depan

Selain dari hibah proof-of-concept yang mereka terima dari program Inovasi Teknologi Sektor Keuangan Otoritas Moneter Singapura pada 2021, KoverNow telah mendapat bootstrap hingga sekarang.

Stephan mengatakan jika melakukan putaran pendanaan, mereka ingin bermitra dengan seseorang yang dapat membantu mereka lepas landas dan menyebar ke seluruh Asia Tenggara.

Mereka juga berharap untuk segera meluncurkan produk asuransi perjalanan. Idenya adalah untuk mengotomatisasi semuanya hanya dengan memberikan detail penerbangan. Artinya jika suatu penerbangan dibatalkan atau ditunda, KoverNow akan secara otomatis membayar nasabah, bahkan tanpa perlu mendapatkan waiver dari maskapai.

Bagi Stephan, ia membayangkan KoverNow menjadi platform asuransi berbasis seluler yang paling cerdas dan paling nyaman di Asia Tenggara.

"Kami ingin berada di tiga hingga empat negara dalam lima tahun," kata Stephan.

Apakah lebih banyak nasabah akan berlangganan produk KoverNow, semua orang hanya perlu menunggu dan melihat.

Advertise

Advertise