Perlambatan ekonomi menjadi tantangan underwriting asuransi; pasar berkembang menunjukkan potensi

Analisis Swiss Re Institute menegaskan pertumbuhan premi riil di pasar-pasar berkembang, termasuk Cina, melampaui ekonomi yang lebih maju.

Antisipasi perlambatan ekonomi global dapat membawa perusahaan asuransi kembali ke skenario stagflasi ala tahun 1970-an, yang dapat merugikan kinerja underwriting. Ini berpotensi menyebabkan masalah pada likuiditas, modal, dan ekuitas pemegang saham perusahaan asuransi.

Ekonom utama Swiss Re Institute (SRI) untuk Asia Pasifik, John Zhu, memperingatkan bahwa perusahaan asuransi berada pada titik krusial, memerlukan penyesuaian strategis untuk menavigasi lanskap ekonomi yang berubah.

"Saya pikir beberapa perlambatan, mungkin hanya secara mekanis, dari satu tahun ke tahun berikutnya, akan terjadi. Federal Reserve AS, melalui peningkatan suku bunga secara tajam pada 2023, mencoba untuk melambatkan ekonomi sehingga inflasi dapat kembali ke target," kata Zhu dalam wawancara dengan Insurance Asia.

Zhu menjelaskan bahwa pertumbuhan ekonomi global diproyeksikan turun menjadi 1,7% pada 2024, berasal dari perlambatan ekonomi utama seperti AS, wilayah Eropa, dan Cina. Perlambatan ini, sementara memberi petunjuk terhadap potensi penurunan permintaan asuransi jangka pendek, datang dengan nuansa-nuansa tertentu.

AS, yang tangguh pada 2023, dengan sengaja melambatkan ekonominya, dan Cina mengalami pemulihan yang lebih lambat dari yang diharapkan, menyajikan tantangan dan peluang yang beragam.

"Cina adalah kasus yang sedikit berbeda, mengalami rebound yang relatif kuat, setidaknya awalnya, pada awal 2023, ketika dibuka kembali dari beberapa pembatasan COVID yang ketat, yang sekarang sudah dinormalisasi. Dan sekarang terlihat bahwa pemulihan ekonomi ini sedikit lebih lambat dari yang mungkin beberapa orang harapkan. Dan untuk 2024, sekali lagi, kami mengharapkan sedikit perlambatan pertumbuhan GDP Cina," kata Zhu.

Meskipun mengakui potensi perlambatan pertumbuhan permintaan asuransi, dia menunjukkan bahwa beberapa ekonomi Asia, seperti Taiwan, siap untuk pertumbuhan yang cepat pada 2024.

"Secara keseluruhan, kami masih melihat pertumbuhan premi di banyak pasar-pasar negara berkembang. Perlambatan yang kita lihat di Asia sedikit kurang menjadi perhatian. Karena di dalam Asia, ada ekonomi yang kami perkirakan akan tumbuh lebih cepat," kata Zhu.

"Pada tahun yang akan datang pada 2024, misalnya, ekonomi Taiwan menunjukkan tanda-tanda bahwa sektor manufaktur dan siklus elektronik mungkin berbalik pada 2024, dalam hal ini pertumbuhan GDP-nya mempercepat dan kemungkinan akan menjadi salah satu ekonomi yang tumbuh lebih cepat pada 2024. Itu sekali lagi, seharusnya positif untuk permintaan asuransi juga," tambahnya.

Ketidaksetaraan regional ini menunjukkan bahwa perusahaan asuransi, terutama di pasar-pasar negara berkembang, mungkin menemukan potensi pertumbuhan bahkan di tengah perlambatan ekonomi secara umum.

Horison untuk pasar-pasar negara berkembang

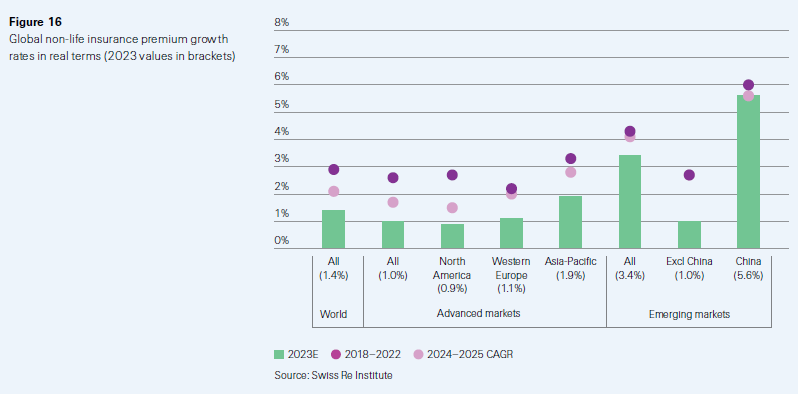

Optimisme relatif Zhu meluas ke ranah pasar-pasar negara berkembang, terutama di wilayah Asia Pasifik, di mana dia memprediksi pertumbuhan premi yang kokoh. Dengan merujuk pada angka dari laporan sigma, dia menyoroti perbedaan signifikan antara pasar maju dan pasar-pasar negara berkembang.

Swiss Re Institute's sigma report. Figure 16.

Dalam laporan sigma terbaru dari SRI, diproyeksikan bahwa premi asuransi umum riil di Cina akan mengalami pertumbuhan sekitar 5,6% pada 2023, dengan proyeksi serupa yang diharapkan pada 2024 dan 2025.

"Keluar dari pandemi telah meningkatkan permintaan asuransi. Sebagai contoh, pertumbuhan premi asuransi motor telah normal kembali setelah penyesuaian akibat reformasi sektor motor," demikian laporan tersebut.

Namun, kelemahan ekonomi struktural tetap menghasilkan profil pertumbuhan yang jelas di bawah tren historis (rata-rata 11,5% dari 2016 hingga 2020). Dalam hal apa pun, diperkirakan premi asuransi Cina akan tumbuh lebih cepat daripada di pasar-pasar negara berkembang lainnya (1,0% pada 2023)" tambahnya.

Tingkat pertumbuhan premi riil di pasar-pasar negara berkembang, termasuk Cina, melampaui pertumbuhan di pasar-pasar maju. Dengan angka menunjukkan pertumbuhan 6,5% di Cina dibandingkan dengan rata-rata global sebesar 1,4%, perusahaan asuransi mungkin menemukan peluang menguntungkan di pasar-pasar yang kurang berkembang dengan potensi pertumbuhan yang lebih tinggi.

Demikian pula, laporan dari GlobalData menunjukkan bahwa pasar asuransi jiwa Cina diproyeksikan melonjak sebesar 9,6%, "didukung oleh pemulihan ekonomi, perkembangan regulasi yang mendukung, dan peningkatan kesadaran terhadap perencanaan kesehatan dan keuangan setelah pandemi, yang menyebabkan peningkatan permintaan polis asuransi jiwa dan asuransi kecelakaan pribadi dan kesehatan (PA&H)."

Proyeksi juga menunjukkan bahwa industri ini diperkirakan akan melonjak hingga $890 miliar dalam premi tertulis langsung pada 2028.

Demikian pula, sektor asuransi umumnya diperkirakan akan melonjak sebesar 6,9% pada 2024, didorong oleh "peningkatan penjualan kendaraan, investasi dalam proyek-proyek infrastruktur, reformasi regulasi yang menguntungkan, dan peningkatan permintaan asuransi kesehatan pasca-pandemi."

Pada 2028, premi tertulis kasar diperkirakan akan mencapai $361 miliar.

Zhu menekankan pentingnya perusahaan asuransi fokus pada profitabilitas underwriting, karena pertumbuhan klaim bisa lebih tinggi daripada inflasi harga konsumen secara umum, dan melampaui pertumbuhan premi. "Kami berpikir bahwa inflasi klaim akan tetap tinggi, termasuk pada 2024. Jadi, di sebagian besar pasar dalam beberapa tahun terakhir, dan ke depan, kami berpikir pertumbuhan rata-rata premi kemungkinan telah tertinggal pertumbuhan rata-rata biaya klaim. Ini berarti perusahaan asuransi perlu benar-benar fokus pada profitabilitas underwriting," katanya.

Akhirnya, ekonom utama SRI tersebut memperingatkan bahwa inflasi tinggi pada item-item yang harus dibayar oleh perusahaan asuransi, terutama dalam biaya seperti upah dan perawatan kesehatan, merupakan keprihatinan yang berkelanjutan. Perusahaan asuransi harus berhadapan dengan tantangan ini dengan mengadopsi praktik underwriting yang bijaksana dan memantau tekanan biaya dengan cermat.

Advertise

Advertise