Tiga hal teratas yang ‘membunuh’ industri asuransi

Karena ancaman ini, 54% perusahaan asuransi memiliki ROE di bawah biaya ekuitas mereka.

Ada tiga isu yang mengancam industri asuransi sejak lama; tetapi ditahun 2022 ini, McKinsey & Company akhirnya memberikan peringatan.

“Masalah-masalah ini sekarang menjadi lebih mendesak,” kata perusahaan konsultan global tersebut.

Tiga ancaman tersebut, menurut McKinsey, adalah suku bunga rendah yang menekan bisnis seperti asuransi jiwa; tekanan harga yang didorong oleh transparansi biaya, serangan digital, dan opsi biaya lebih rendah yang diperparah oleh situs web perbandingan harga; dan permintaan organik yang tumbuh lambat di pasar yang sudah matang.

"Yang [ketiga] sangat mengkhawatirkan karena pertumbuhan di negara maju sebagian besar berasal dari kenaikan harga dibandingkan dari volume atau risiko baru yang ditanggung, Industri mungkin akan kehilangan relevansinya dari waktu ke waktu," kata McKinsey.

Menurut Laporan Asuransi Global McKinsey & Company 2022, ancaman-ancaman ini menghasilkan kemungkinan terburuk—setengah dari pemain industri tidak mendapatkan biaya ekuitas mereka setelah beberapa dekade pengembalian yang stabil.

McKinsey menekankan bahwa ini bukan masalah yang disebabkan oleh segelintir orang yang berkinerja buruk, ini terjadi di seluruh industri. 54% dari perusahaan asuransi yang terdaftar, mewakili sekitar 52% dari ekuitas industri global, memiliki laba atas ekuitas (ROE) di bawah biaya ekuitas mereka selama lima tahun terakhir. McKinsey mengatakan ini menimbulkan pertanyaan tentang kelayakan ekonomi jangka panjang dari model bisnis mereka yang telah diperhatikan oleh investor di pasar publik.

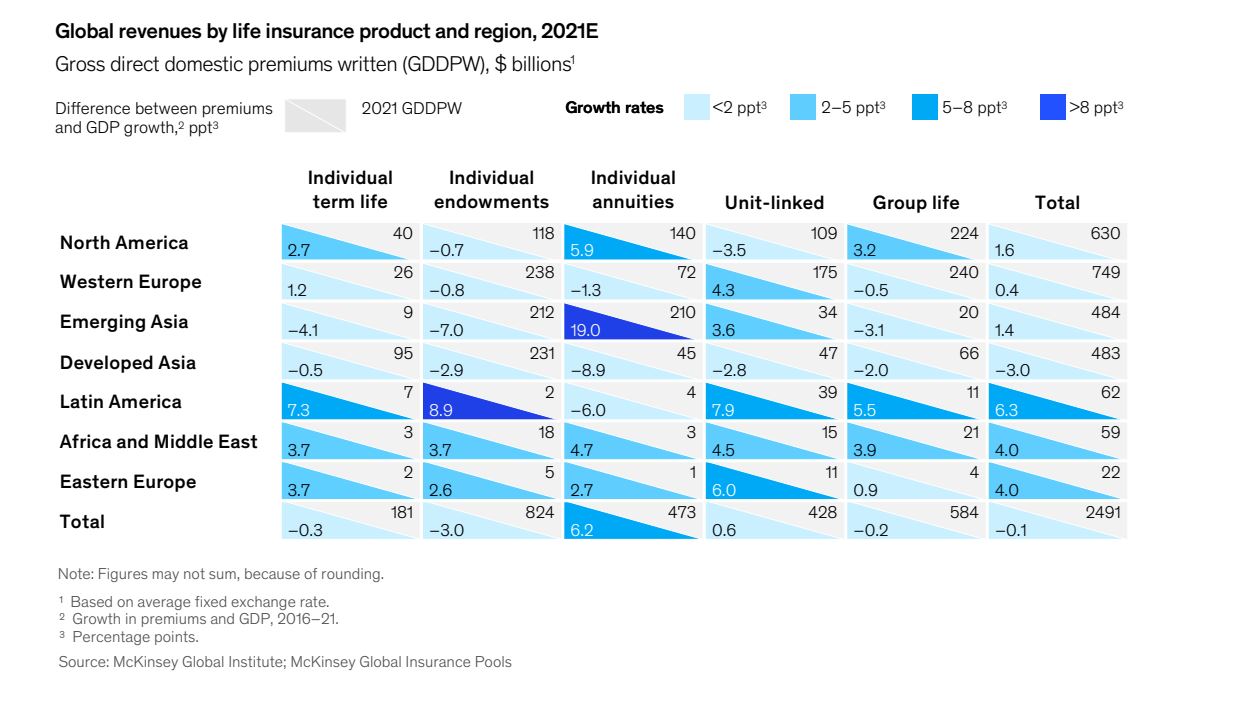

Global life insurance revenue remained subdued in much of the world.

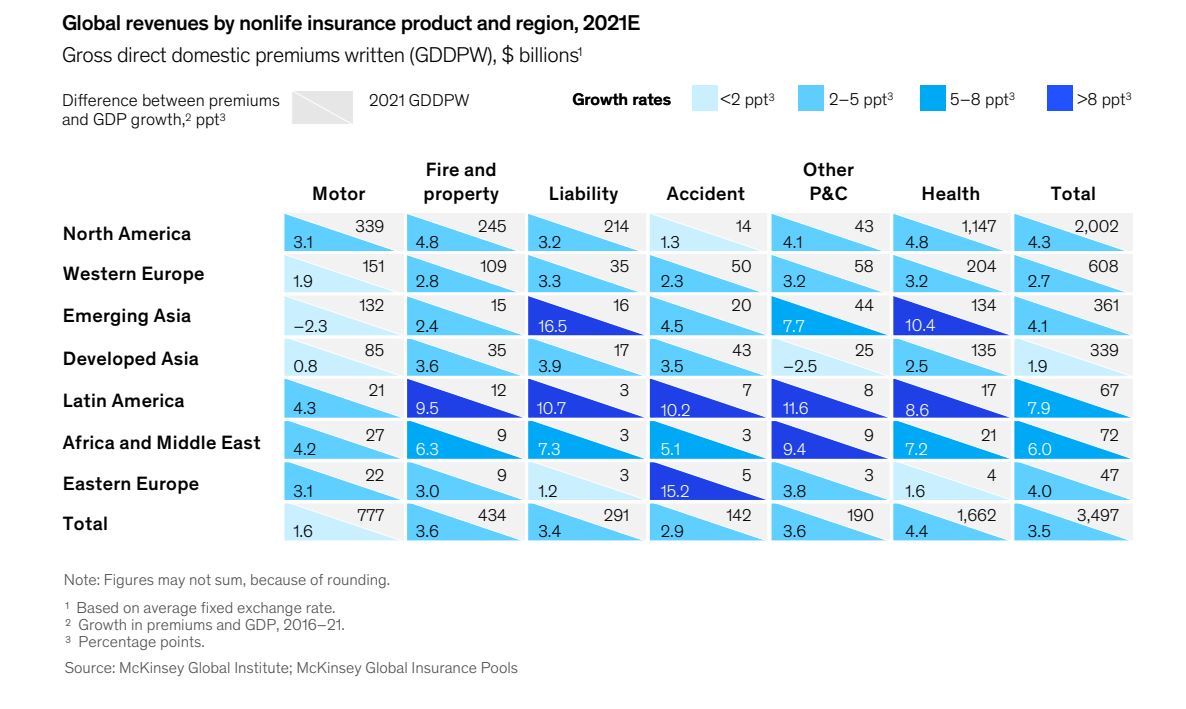

Developed Asia is the lowest growth region in non-life insurance.

Secara global, sekitar 50% dari perusahaan asuransi yang terdaftar, diperdagangkan di bawah nilai dalam lima tahun terakhir, yang menurut McKinsey merupakan pertanda ketidakpercayaan terhadap industri dan menimbulkan pertanyaan tentang masa depan para pemain asuransi, terutama di asuransi multiline di mana sekitar 60% pemain berdagang di bawah nilai.

Kekurangan talenta

McKinsey bukan satu-satunya yang memberikan peringatan untuk industri ini. Deloitte juga memiliki pendapat yang sama, meskipun melihat kekurangan talenta sebagai ancaman terbesar saat ini.

Dalam jajak pendapat yang mereka lakukan di antara perusahaan asuransi global, responden mengatakan mereka berharap untuk meningkatkan jumlah karyawan di sebagian besar area fungsional mereka tahun ini. Deloitte, bagaimanapun, mengatakan, "Pertanyaan besar yang dihadapi perusahaan asuransi adalah dari mana semua talenta itu berasal, dan bagaimana mereka merekrut dan mempertahankan keahlian untuk mempertahankan dan memajukan operasi yang semakin terdigitalisasi?"

Hong Kong menjadi contoh akan hal tersebut. Menurut survei Federasi Asuransi Hong Kong Februari lalu, satu dari tiga perusahaan asuransi internasional di Hong Kong berpikir untuk mengurangi operasional mereka karena kekurangan talenta terbaik. Sekitar 30% responden sedang mempertimbangkan untuk memindahkan tim global dan regional mereka dan hanya menyisakan staf yang berfokus di Hong Kong. Bahkan Otoritas Asuransi Hong Kong melaporkan bahwa mereka kekurangan staf sekitar 10%.

Selain itu jika mempersempit cakupan teknologi, perusahaan asuransi tidak hanya akan bersaing dengan rekan industri tetapi juga raksasa teknologi.

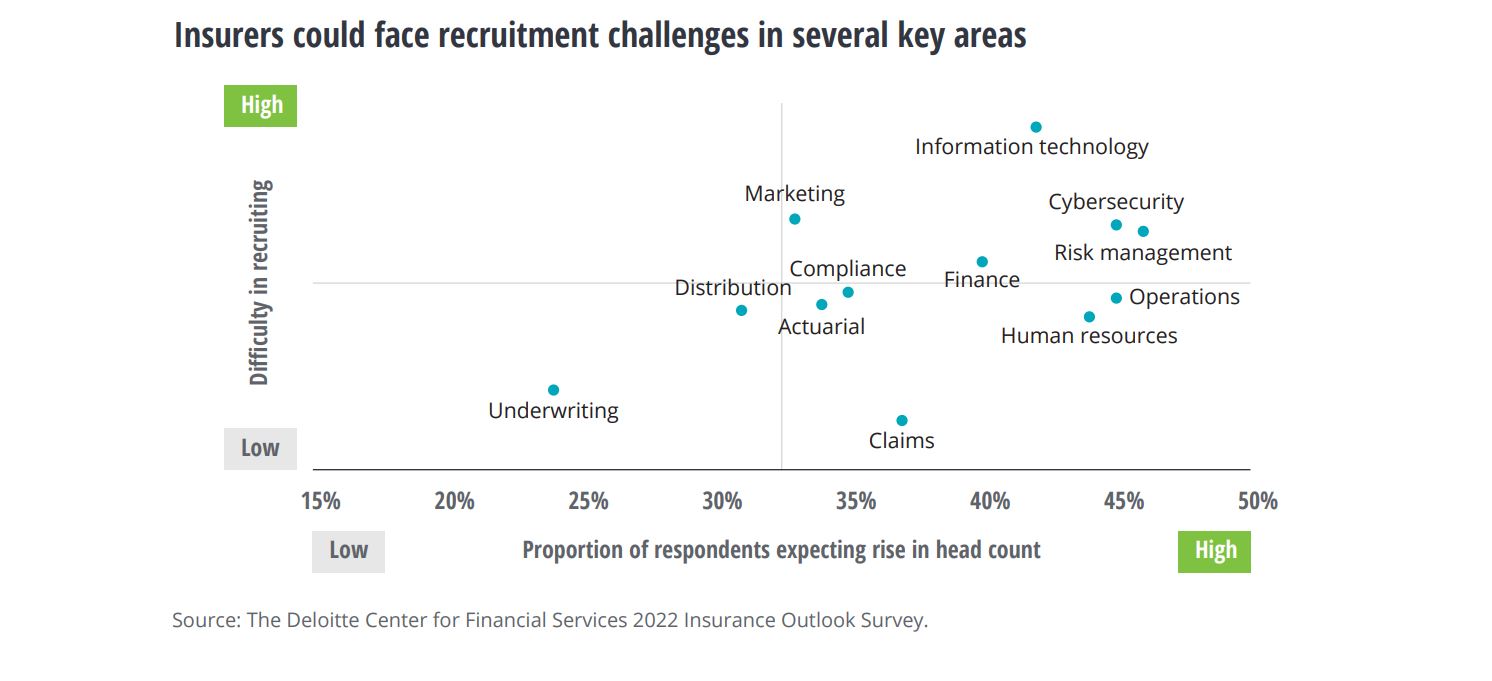

Survei lain mengungkapkan bahwa 43% perusahaan merasa semakin sulit menemukan kandidat yang terampil di sejumlah bidang fungsional, dengan teknologi informasi menempati urutan teratas dalam hal kesulitan rekruitmen. Survei yang sama mengidentifikasi lima talenta teratas yang paling sulit diperoleh yaitu bidang cloud engineering, data science and analytics, AI dan machine learning, software development, dan cybersecurity.

Many headhunters have said it is increasingly difficult to recruit skilled technology-versed workers

Deloitte memperingatkan kekurangan talenta di bidang-bidang utama ini dapat menganggu upaya transformasi pada saat digitalisasi diperkirakan akan meningkat secara internal dengan staf dan secara eksternal dengan pelanggan dan mitra bisnis.

Selain itu, kesulitan dalam akuisisi talenta di cybersecurity dapat memperlambat upaya perusahaan asuransi melindungi diri mereka sendiri dan nasabah mereka dari serangan ransomware yang meningkat. Tahun lalu saja, IDC melaporkan 37% organisasi global menjadi korban serangan siber.

Deloitte menyarankan perusahaan asuransi harus mengambil pendekatan tiga arah untuk menarik, melatih, dan mempertahankan pekerja yang paham teknologi. Pendekatan tiga arah ini adalah: mencari bakat dengan keterampilan yang dapat disesuaikan; meningkatkan keterampilan staf yang ada; dan mengembangkan proposisi nilai yang menarik bagi calon karyawan yang paham teknologi untuk memilih asuransi daripada perusahaan teknologi.

'Bertarung untuk nasabah'

Rintangan lain yang harus dihadapi perusahaan asuransi adalah 'pertarungan untuk nasabah' dengan insurtech yang mendisrupsi .

Tidak berlebihan untuk mengatakan insurtech adalah yang mendorong inovasi digital di industri ini. Kepercayaan pada insurtech tumbuh dengan investasi meningkat dari $1 miliar pada 2004 menjadi $7.2 miliar pada 2019 menjadi $14.6 miliar pada 2021.

Keunggulan utama insurtech adalah mampu mengatasi customer pain point melalui peningkatan pengalaman klien secara digital karena mereka lebih fokus pada segmen pemasaran dan distribusi dari rantai nilai asuransi.

McKinsey mengatakan ini adalah ancaman potensial bagi perusahaan asuransi yang sudah ada karena percaya bahwa pengalaman pelanggan digital yang khas—baik dari insurtech maupun perusahaan asuransi—akan menjadi prasyarat untuk pertumbuhan industri.

“Di luar distribusi, teknologi unggul dan margin yang sehat dalam bisnis layanan asuransi akan menantang pendekatan tradisional banyak perusahaan asuransi untuk memiliki seluruh rantai nilai. Mereka akan dipaksa untuk membentuk kemitraan atau melakukan investasi besar untuk mengimbanginya,” kata McKinsey.

Masih berharap positif

Terlepas dari peringatan ini dari para analis, beberapa laporan telah sepakat bahwa saat ini, industri sedang menuju pertumbuhan.

Dalam Prospek Industri Asuransi 2022 Deloitte, sebagian besar perusahaan asuransi memperkirakan bahwa pendorong pertumbuhan untuk tahun ini adalah percepatan pemulihan ekonomi di pasar-pasar utama dan investasi teknologi digital, dengan sekitar sepertiga dari 424 responden global melihat pendapatan yang 'jauh lebih baik' untuk tahun ini.

Prospek positif ini didukung perkiraan industri oleh Swiss Re Institute yang memperkirakan kenaikan permintaan asuransi di seluruh dunia, dengan premi konsolidasi tumbuh sebesar 3.3% di 2021 dan 3.9% di 2022. Perkiraan tersebut juga memperkirakan yang akan memimpin jalan untuk pertumbuhan global adalah Cina, yang permintaan asuransinya diperkirakan tumbuh sebesar 9% tahun ini.

Memecah angka lebih lanjut, asuransi jiwa global masih mengharapkan manfaat dari peningkatan kesadaran risiko dari COVID-19 yang seharunsya tumbuh sebesar 4% tahun ini sementara asuransi non-jiwa global diperkirakan memiliki pertumbuhan moderat sebesar 3.7%.

Melalui badai

Untuk menaklukkan badai, perusahaan asuransi harus mempertimbangan lingkungan, sosial, dan tata kelola sebagai aspek inti dari model bisnis mereka. Hal ini kembali membuat pertimbangan risiko iklim tidak hanya dalam proses investasi tetapi juga dalam peluncuran produk baru dan underwriting.

McKinsey menyarankan agar perusahaan asuransi mengambil kesempatan untuk memperluas relevansi transfer risiko tradisional industri untuk secara eksplisit menangani mitigasi risiko.

“Lima tindakan simultan dapat mewujudkannya: uji stres paparan total terhadap bahaya iklim yang diproyeksikan; membangun ketahanan dan menyeimbangkan kembali portofolio; membantu organisasi mengurangi risiko iklim; menciptakan produk inovatif untuk mengatasi risiko terkait iklim, dan merevisi strategi investasi,” kata McKinsey.

Deloitte dan EY, sementara itu, sepakat bahwa masa depan akan sangat bergantung pada interaksi manusia dan teknologi.

Deloitte khususnya melihat banyak peluang di AI. Dalam laporan mereka mengatakan banyak perusahaan asuransi sudah meningkatkan investasi di AI. Deloitte melihat AI sebagai alat untuk memungkinkan perusahaan asuransi mengadopsi model bisnis baru. Selain itu AI juga membantu profesional asuransi di berbagai bidang seperti penjaminan emisi, penetapan harga, pemasaran, dan klaim seperti bagaimana Asuransi Mitsui Sumitomo menggunakan "sistem dukungan agen" yang didukung AI. Hal tersebut bertujuan untukmemenuhi potensi kebutuhan pelanggan dengan menganalisis data internal dan eksternal dengan lebih baik.

Namun, Deloitte memperingatkan bahwa perusahaan asuransi harus waspada terhadap pertanyaan yang sering diajukan oleh regulator asuransi dan kelompok konsumen tentang keakuratan dan kewajaran sistem yang digerakkan oleh AI. Faktanya, dalam survei Deloitte, hanya 24% yang saat ini melatih AI dan program machine learning untuk mengidentifikasi bias algoritmik dan dilema etika.

“Perusahaan asuransi harus mengambil langkah-langkah yang lebih proaktif untuk memastikan bahwa pengambilan keputusan otomatis imbang dan adil bagi pemegang polis dan pemangku kepentingan dan tidak mengakibatkan risiko kepatuhan dan reputasi,” kata Deloitte.

Untuk EY, teknologi harus digunakan untuk menciptakan lingkungan kerja yang fleksibel untuk asuransi. Penelitian EY menunjukkan bahwa pekerja asuransi mencari pengaturan yang lebih fleksibel dan bisa berhenti jika kebutuhan mereka tidak terpenuhi. Fleksibilitas disini berkaitan dengan kemampuan karyawan untuk dapat bekerja dari mana saja dan bahkan kapan saja.

Dua dari tiga pekerja asuransi di Asia menyatakan preferensi untuk pengaturan kerja jarak jauh dengan 45% karyawan Gen Z menuntutnya.

“Perusahaan asuransi yang ingin membuat ‘bekerja dari mana saja’ menjadi kenyataan bagi sebanyak mungkin karyawan harus menyadari risiko dan persyaratan terkait kebijakan pajak, skema jaminan sosial, status imigrasi, serta pembayaran dan kompensasi,” kata EY.

Advertise

Advertise